Tipps zur EÜR

und UStVA

Tipps für deine EÜR und UStVA

Ob bei Gewerbetreibenden oder Freiberuflern alle müssen eine EÜR zusammen mit ihrer Steuererklärung abgeben.

Themen

Einnahmenüberschussrechnung (EÜR)

Mit der Einnahmenüberschussrechnung (EÜR) erfolgt die Ermittlung des Überschusses bzw. des Gewinns eines Gewerbes aus der Differenz von Einnahmen und Ausgaben. Wird Umsatzsteuer bzw. Mehrwertsteuer eingenommen dient die EÜR auch dazu die Umsatzsteuer-Voranmeldung zu ermitteln, und monatlich oder quartalsweise an das Finanzamt zu überweisen. Einmal pro Jahr ist bei Einnahme von Umsatzsteuer auch eine Umsatzsteuererklärung abzugeben.

Wer darf die EÜR verwenden?

Gewerbetreibende und Freiberufler mit einem jährlichen Umsatz kleiner als 600.000 Euro und einem jährlichen Gewinn von weniger als 60.000 Euro dürfen ihre Einnahmen und Ausgaben in Form einer EÜR bei ELSTER einreichen. Die benötigten Werte für die EÜR können einfach mit Excel berechnet werden, ohne komplizierte Buchhaltungssoftware.

EÜR als PDF-Datei

Die EÜR-Vorlage als PDF-Datei kann beim Bundesministerium für Finanzen heruntergeladen werden. Die PDF-Version der EÜR enthält auf den letzten Seiten hilfreiche Kommentare, was die einzelnen Felder der EÜR bedeuten.

PDF-Version der Einnahmenüberschussrechnung (EÜR) mit Erklärungen

MS Excel-Vorlage

für die EÜR

kaufen

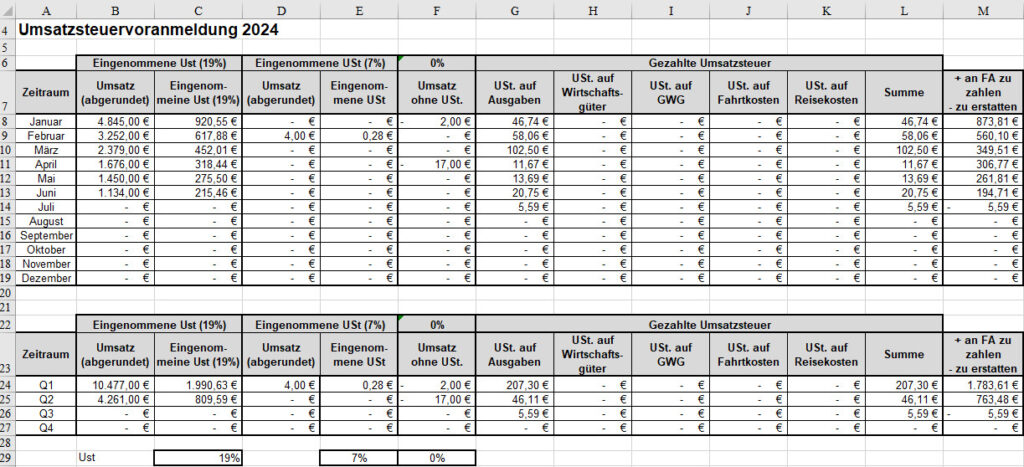

In der Vorlage für die Einnahmenüberschussrechnung (EÜR), die ich bei meinen Download-Produkten anbiete, ist die Berechnung der eingenommenen UStVA enthalten. Die Excel-Vorlage für EÜR und automatische Berechnung der UStVA sowohl monatlich als auch quartalsweise kannst du hier kaufen:

Einnahmenüberschussrechnung (EÜR) ausfüllen bei ELSTER

Die Einnahmenüberschussrechnung (EÜR) muss einmal im Jahr zusammen mit der Steuererklärung abgegeben werden.

Die folgenden Schritte verdeutlichen beispielhaft, wie einfach die Einnahmenüberschussrechnung (EÜR) bei ELSTER.de für ein kleines Gewerbe ausgefüllt werden kann.

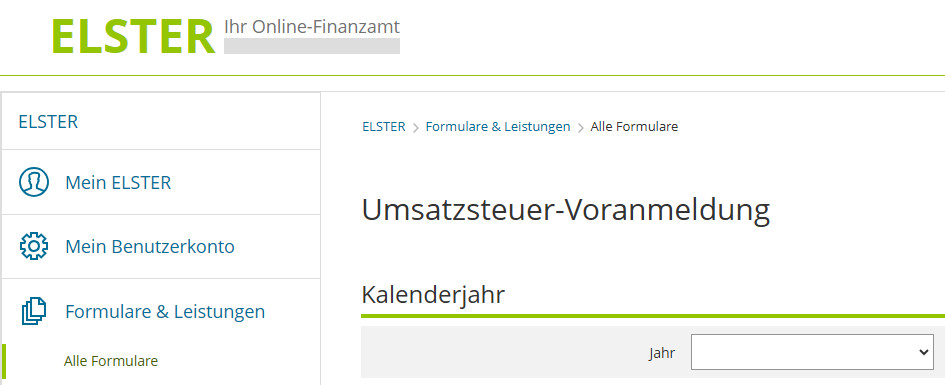

EÜR im ELSTER öffnen

Als erstes muss das Online-Formular für die Einnahmenüberschussrechnung (EÜR) bei ELSTER.de geöffnet werden:

ELSTER > Menü > Formulare & Leistungen > Einnahmenüberschussrechnung (Anlage EÜR)

Hier wird im ersten Schritt das gewünschte Kalenderjahr ausgewählt:

Datenübernahme

Anschließend können aus im Schritt „Datenübernahme“ aus einem früheren Jahr die Daten bequem übernommen werden. Dieser Schritt spart Zeit und hilft auch bei der Erinnerung welche Felder ausgefüllt werden müssen.

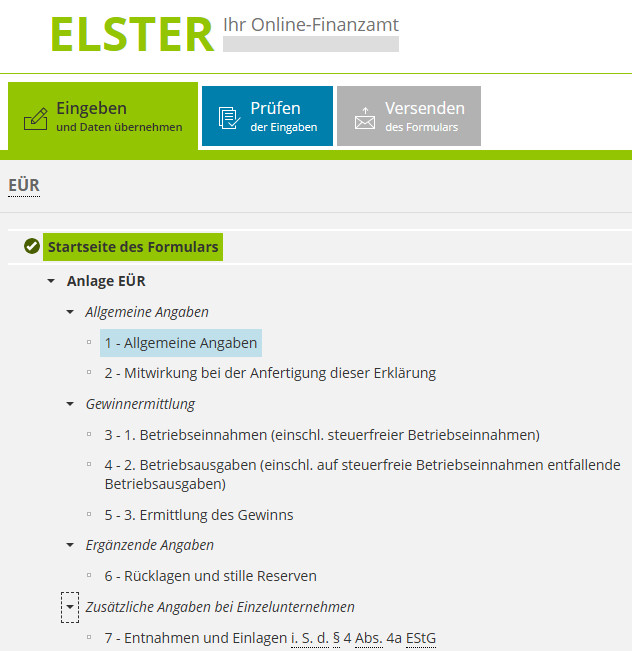

Das folgende Bild Zeit für die Übersicht das Menü einer EÜR bei Elster. Der Aufbau ist sehr übersichtlich. Wie bei meiner Excel Vorlage für EÜR ist der hauptsächliche Abschnitt die „Gewinnermittlung“. Aus den Betriebseinnahmen und den Betriebsausgaben ergibt ermittelt sich der Gewinn.

Beim Abschnitt „1 – Allgemeine Angaben“ werden allgemeine Informationen wie z. B. Namen und Adresse des Betriebsinhabers, Beginn und Ende des Wirtschaftsjahres, die Art des Betriebs und die Rechtsform abgefragt. Durch die Datenübername können diese Daten ohne weitere Anpassung aus dem Vorjahr übernommen werden.

Bei Punkt „Einkunftsart“ wird ausgewählt, ob es sich um ein Gewerbe handelt „Gewerbebetrieb“ oder um eine freiberufliche Tätigkeit „Selbstständige Arbeit“.

Das Einzige, was jedes Jahr neu angegeben muss, ist die Frage, ob im Kalenderjahr Grundstücke veräußert wurden.

Ist kein Steuerberater bei den Eingaben involviert kann, der Abschnitt „2 – Mitwirkung bei der Anfertigung dieser Erklärung“ übersprungen werden.

Daten aus der EÜR-Tabelle in ELSTER übertragen

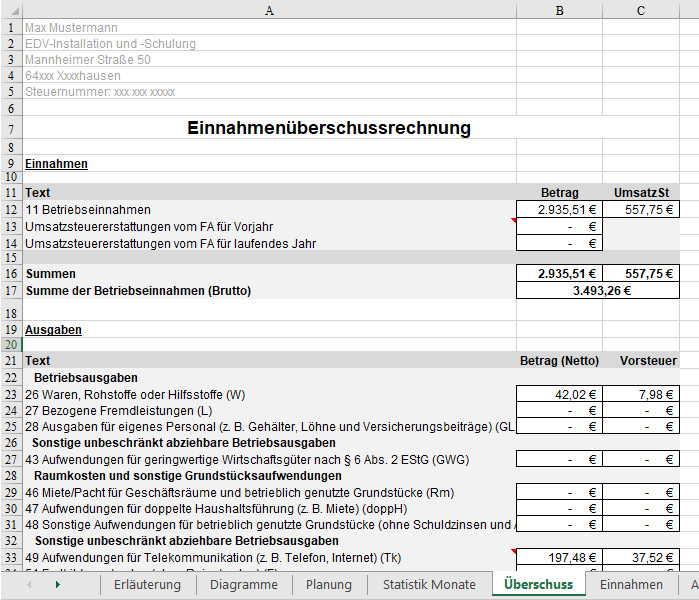

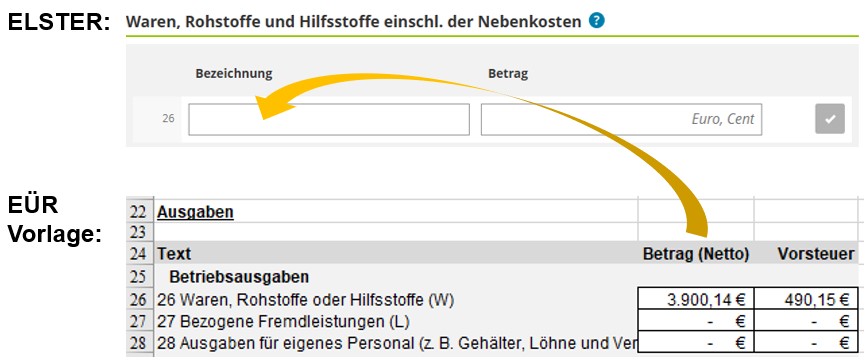

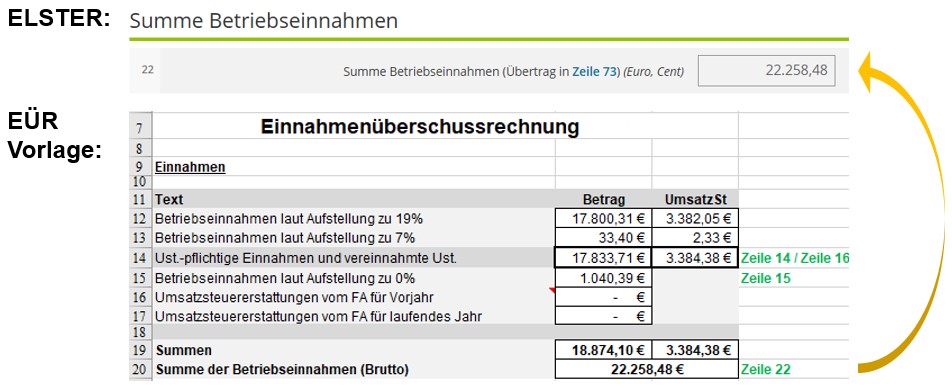

Die auf der Seite „Download-Produkte“ zur Verfügung gestellte EÜR-Excel-Vorlage enthält ein Tabellenblatt „Übersicht“ aus diesem können die Werte direkt in ELSTER eingegeben werden. Die Werte stellen dabei Summen dar aus den einzelnen Ausgabenarten im Tabellenblatt „Ausgaben“.

Betriebseinnahmen

Im Abschnitt „3 – 1. Betriebseinnahmen“ werden die Betriebseinnahmen erfasst. Abhängig von der gewählten Art der Besteuerung müssen unterschiedliche Zeilen ausgefüllt werden:

Bei Kleinunternehmer-Regelung:

Zeile 12: „Betriebseinnahmen“

Zeile 13: „Betriebseinnahmen (nicht steuerbare Umsätze)“

Als Unternehmer mit Umsatzsteuer:

Zeile 15: „Umsatzsteuerpflichtige Betriebseinnahmen“

Zeile 16: „Umsatzsteuerfreie Betriebseinnahmen“

Zeile 17: „Vereinnahmte Umsatzsteuer“

Betriebsausgaben

Im Abschnitt „4 – 2. Betriebsausgaben“ werden die Summen aller Ausgabearten angegeben aus dem Übersichtblatt meiner Excel-EÜR-Vorlage.

Gewinnermittlung

Im Abschnitt „5 – 3. Ermittlung des Gewinns“ wird aus den Ausgaben und Eingaben der finale Gewinn ermittelt. Es können hier noch weitere Angaben gemacht werden z. B. zu Investitionsabzügen und Gewinnzuschlägen. Bei einem kleinen Gewerbe muss hier z. T. aber auch nichts weiter ergänzt werden.

Beim Punkt „6 – Rücklagen und stille Reserven“ können z. B. Angaben zur Veräußerung von Anlagevermögen angegeben werden. Wenn es hier zu keine Angaben gibt, kann der Punkt übersprungen werden.

Private Entnahmen und Einlagen

Im Abschnitt „7 – Entnahmen und Einlagen i. S. d. § 4 Abs. 4a EStG“ müssen die private Entnahmen und Einlagen angegeben, die aber auf die Berechnung des Gewinns keinen Einfluss haben.

Finale Prüfung

Sollten alle Felder wie oben beschrieben ausgefüllt worden sein, wird die Prüfung der EÜR erfolgreich abgeschlossen.

Umsatzsteuer-Voranmeldung (UStVA)

Wer bei seinem Gewerbe vom Kleingewerbe zum Gewebe mit Umsatzsteuer wechselt, muss quartalsweise oder monatlich (abhängig von den Vorgaben des Finanzamtes) eine Umsatzsteuer-Voranmeldung (UStVA) erstellen und die eingenommene Umsatzsteuer an das Finanzamt abführen.

Die UStVA muss dabei bis spätestens zum 10. Tage des geforderten Folgemonats mit ELSTER.de übermittelt werden, falls keine „Dauerfristverlängerung“ beantragt wurde.

Automatische Berechnung der UStVA

In der Vorlage für die Einnahmenüberschussrechnung (EÜR), die ich bei meinen Download-Produkten anbiete, ist die automatische Berechnung der eingenommenen UStVA bereits enthalten. Die Excel-Vorlage für EÜR und automatische Berechnung der UStVA sowohl monatlich als auch quartalsweise kannst du hier kaufen:

UStVA bei

ELSTER öffnen

Bei ELSTER.de findest du die Umsatzsteuer-Voranmeldung (UStVA) im Menü unter „Formulare & Leistungen > Alle Formulare > Umsatzsteuer-Voranmeldung“.

UStVA

online ausfüllen

Die folgenden 7 Schritte verdeutlichen beispielhaft, wie einfach die UStVA bei Elster.de für ein kleines Gewerbe ausgefüllt werden kann.

Ablauf:

- Kalenderjahr eintragen

- "Datenübernahme": Die Daten vom letzten Mal übernehmen (das spart Arbeit)

- "Zeitraum": z. B. "II. Kalendervierteljahr" auswählen

- "1 - Angaben zum Unternehmen": Alle Felder passend ausfüllen

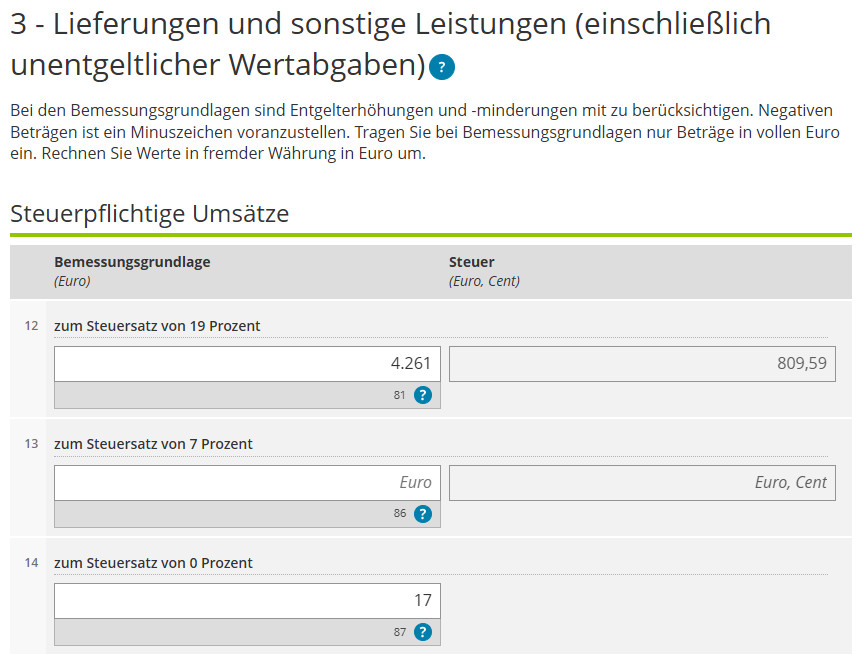

- "3 - Lieferungen und sonstige Leistungen": Die steuerpflichtigen Umsätze aus der EÜR eingeben (ggf. mit unterschiedlichen Steuersätzen)

- Bei "7 - Abziehbare Vorsteuerbeträge" wird die bei den Ausgaben gezahlte Umsatzsteuer eingetragen. Diese reduziert den eingenommenen Betrag der Umsatzsteuer!

- Abschnitt "9 - Umsatzsteuer-Vorauszahlung / Überschuss" fasst die eingegebenen Beträge zusammen

Fazit zum Ausfüllen der UStVA

Die UStVA online bei Elster auszufüllen ist kein großer Aufwand. Die Daten können automatisch über meine Excel-Vorlage für die Einnahmenüberschussrechnung (EÜR) berechnet werden. Diese Vorlage kann in meinem Online-Shop über den folgenden Link käuflich erworben werden.

Betrag der UStVA

an das Finanzamt

überweisen

Der in durch die UStVA ermittelte Betrag muss anschließend an das zuständige Finanzamt z. B. mit dem folgenden Verwendungszweck überwiesen werden:

„UStVA II.Kalendervierteljahr 2024, Person XY, Unternehmen XY, Steuernr. XY“

Die Kontodaten des zuständigen Finanzamtes finden sich im Internet. Für Bensheim ist es z. B. das Finanzamt Michelstadt.

Sollte der Betrag dagegen negativ sein, wird dieser vom Finanzamt erstattet.

Umsatzsteuererklärung

Einmal pro Jahr muss eine Umsatzsteuererklärung bei ELSTER.de eingereicht werden, wenn Umsatzsteuer eingenommen wurde.

Umsatzsteuererklärung online ausfüllen

Die folgenden Schritte verdeutlichen beispielhaft, wie einfach die Umsatzsteuererklärung bei Elster.de für ein kleines Gewerbe ausgefüllt werden kann.

Ablauf:

- Kalenderjahr eintragen

- "Datenübernahme": Die Daten vom letzten Mal übernehmen (das spart Arbeit)

- "4 - C. Steuerpflichtige Lieferungen": Einnahmen und eingenommene USt eintragen

- "11 - J. Abziehbare Vorsteuerbeträge": Eingenommene USt eintragen

- Alles prüfen und abschicken